|

鼎实导读:量化投资翘楚尹克先生在公开采访中讲到:"我们所有的投资策略和机会最重要的指标是--收益风险比。"本文从量化投资的角度,简单阐述风险收益比对于多策略量化对冲基金的重要性。 提到收益风险比--即夏普比率,很多投资者还不能完全理解,我们不妨将"收益"与"风险"分开来看。 何为收益? 针对某单一子策略,过去的收益平均水平可以代表预期,比如某策略回测的历史年化收益是10%,10%就是这个策略的年化预期收益。 何为风险? 实际与预期偏离的大小,简单的理解,就是为了达到这10%的年化收益目标,净值走势的波动率的年化水平,就是这个策略的风险。

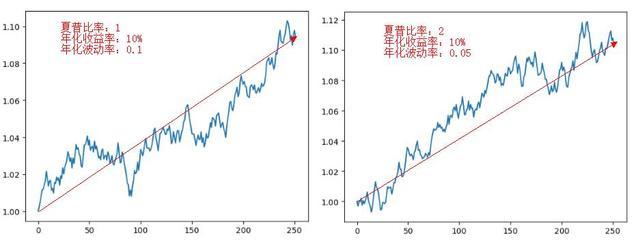

(此图描述了收益率的波动性特征) 因此,收益风险比=年化收益预期/年化波动率,这个数值反映的是承担1单位的波动的前提下,能换取多少的收益。比如说夏普比率为2,就是承担1单位的风险,可以获取2单位的收益。 下图描述的两个预期收益都为10%的策略,一个夏普比率是2,另一个夏普比率是1的模拟图,我们可以看到,夏普比率为2的策略更为平滑,获取收益的同时,围绕均值的波动性要小。

夏普比率是不是越高越好? 是的,夏普比率越高,说明获取收益的确定性越大。 多长时间的夏普比率有参考价值? 一般情况下,超过1年的夏普比率比较有参考价值。 对于不同策略的量化对冲基金,应该怎么预估夏普比率呢? 根据巴克莱对冲基金数据库统计得出: 高频策略夏普比率最高超过了3 市场中性策略(多空相抵没有单边头寸)的夏普比率在1.2-1.8 宏观对冲基金的夏普比率在1-1.2 长周期量化CTA的夏普比率最低在0.7 建议投资者除了关注产品的预期收益,也应该关注获取收益的预期波动,将收益风险比即夏普比率作为买入产品的重要考核指标之一。 |

扫一扫关注我们

Powered by 顺水鱼MT4外汇EA网! X3.2© 2001-2017 顺水MT4外汇EA公司.( 陕ICP备17014341号-1)